Artykuł sponsorowany

Rodzaje popularnych hipotek w Niderlandach

Jak obecnie wygląda rynek mieszkaniowy w Holandii? fotolia.com/ fot. ALDECAstudio/ royalty free

Co to jest hipoteka, na ile lat można wziąć tego rodzaju kredyt i jakie są jego rodzaje? W tym artykule przybliżymy rodzaje hipotek, które w Niderlandach możesz wybrać przy zakupie mieszkania lub domu. Zobacz, jakie masz możliwości.

Kiedy starasz się o kredyt hipoteczny w Niderlandach po raz pierwszy, do wyboru masz trzy rodzaje hipotek:

Jaki rodzaj hipoteki jest najbardziej popularny w kraju wiatraków? Mieszkańcy najczęściej wybierają annuitetową, a kolejną – liniową. Jakie są między nimi różnice i które są tańsze?

- liniową (lineaire)

- annuitetową (annuiteitenhypotheek)

- kombinacja 50 proc. na 50 proc. hipoteki annuitetowej i liniowej

Jaki rodzaj hipoteki jest najbardziej popularny w kraju wiatraków? Mieszkańcy najczęściej wybierają annuitetową, a kolejną – liniową. Jakie są między nimi różnice i które są tańsze?

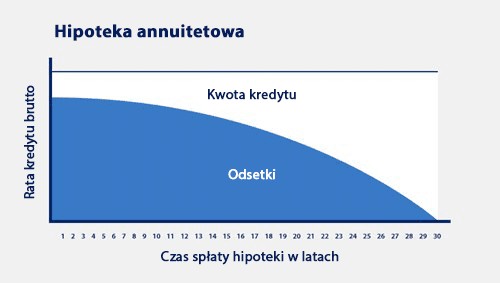

Rodzaje hipotek – annuitetowa, czyli annuiteitenhypotheek

To hipoteka najczęściej wybierana przez Holendrów. Dlaczego? Bo w przypadku tej hipoteki jesteś pewien, że przez ustalony okres płacisz stałą kwotę brutto, w której zawarte są odsetki i spłata właściwej kwoty kredytu. Ten rodzaj hipoteki nazywany jest ciągłym, bo co miesiąc brutto płacisz tę samą kwotę.

Hipoteka annuitetowa

Domek.nl

Przykład:

Kupujesz dom za 216.000€

Kwota kredytu w racie nie jest stała: ok. 438 euro

Odsetki w jednej racie: 320€

1 rata wyniesie: 658€

25 rata: 658€

Kwota kredytu w racie = 359€

Odsetki 299€

I tak każdego miesiąca będą zmieniać się kwoty kredytu i odsetek w racie, ale kwota do zapłaty pozostaje taka sama.

Ostatnia rata: 658€

Jeżeli czujesz, że już się pogubiłeś, zasięgnij pomocy specjalistów – chcesz kupić dom lub mieszkanie? Skontaktuj się z Domek.nl, wspólnie wybierzemy najlepszy dla Ciebie rodzaj hipoteki.

Kwota kredytu w racie nie jest stała: ok. 438 euro

Odsetki w jednej racie: 320€

1 rata wyniesie: 658€

25 rata: 658€

Kwota kredytu w racie = 359€

Odsetki 299€

I tak każdego miesiąca będą zmieniać się kwoty kredytu i odsetek w racie, ale kwota do zapłaty pozostaje taka sama.

Ostatnia rata: 658€

Jeżeli czujesz, że już się pogubiłeś, zasięgnij pomocy specjalistów – chcesz kupić dom lub mieszkanie? Skontaktuj się z Domek.nl, wspólnie wybierzemy najlepszy dla Ciebie rodzaj hipoteki.

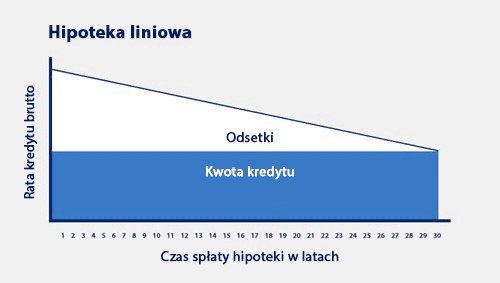

Hipoteka liniowa

Jest mniej popularna, częściowo dlatego, że na początku należy płacić o wiele większe raty. Warto jednak zaznaczyć, że w całkowitej perspektywie jest to tańsza opcja. Dlaczego? W ratę wliczona jest stała kwota spłaty kredytu i odsetki. Z czasem kwota właściwego kredytu do zapłaty pozostaje taka sama, ale odsetki maleją, dlatego z miesiąca na miesiąc płacisz do banku niższe kwoty.

Hipoteka liniowa

Domek.nl

Przykład:

Kupujesz dom za 216.000€

Kwota kredytu w racie jest stała = 600€

Odsetki: 180€

1 rata wyniesie: 780 euro

25 rata: 767,50€

Stała kwota kredytu w racie = 600€

Odsetki 167,50€

I tak każdego miesiąca mniej.

Ostatnia rata: 600,50€

Dlatego, że płacisz więcej odsetek kredytu na początku, możesz odliczyć większe kwoty od podatku. Odsetki od kredytu hipotecznego maleją z każdym miesiącem podczas 30-letniej spłaty kredytu i na koniec będziesz mieć mniejszą ulgę podatkową, bo zapłacisz mniej odsetek od kredytu.

Kwota kredytu w racie jest stała = 600€

Odsetki: 180€

1 rata wyniesie: 780 euro

25 rata: 767,50€

Stała kwota kredytu w racie = 600€

Odsetki 167,50€

I tak każdego miesiąca mniej.

Ostatnia rata: 600,50€

Dlatego, że płacisz więcej odsetek kredytu na początku, możesz odliczyć większe kwoty od podatku. Odsetki od kredytu hipotecznego maleją z każdym miesiącem podczas 30-letniej spłaty kredytu i na koniec będziesz mieć mniejszą ulgę podatkową, bo zapłacisz mniej odsetek od kredytu.

Co łączy hipotekę liniową i annuitetową?

Możliwość odliczenia odsetek kredytu hipotecznego. Masz ją w obydwu przypadkach, niezależnie od tego, jaki rodzaj hipoteki wybierzesz. Wysokość zwrotu podatku zależy od indywidualnych dochodów. Im masz wyższą wypłatę, tym więcej płacisz podatków i tym więcej zyskujesz, odliczając odsetki od kredytu.

Jeśli masz wątpliwości, jak to działa dokładnie, zapraszamy do kontaktu z Domek.nl. Nasi specjaliści od hipotek dokładnie wyjaśnią, jak działa ten system.

Jeśli masz wątpliwości, jak to działa dokładnie, zapraszamy do kontaktu z Domek.nl. Nasi specjaliści od hipotek dokładnie wyjaśnią, jak działa ten system.

Różnice w obydwu rodzajach hipotek

- W liniowej masz mało odsetek do odliczenia od podatku pod koniec hipoteki, podczas gdy w annuitetowej możesz korzystać ze zwrotu podatku do końca spłaty rat, bo odsetki są rozłożone na cały okres trwania hipoteki.

- Hipoteka liniowa jest zwykle tańsza, ostatecznie po podliczeniu zapłacisz mniej, jednak obciążenia na początku spłaty są o wiele większe.

- Hipoteka annuitetowa to pewność stałej opłaty miesięcznej brutto, szczególnie gdy jesteś młody i planujesz dzieci albo chcesz zwiedzać świat i nie chcesz płacić wysokich rat. Hipoteka liniowa to wysokie raty przez pierwszą połowę (30 lat) spłacania, dopiero w ostatnich 15 latach odczuwasz większe różnice w ratach za kredyt.

Każdy ma inną sytuację życiową i każdy ma inne oczekiwania dotyczące kupna domu lub mieszkania, dlatego poradź się specjalistów – w Domek.nl pierwsza konsultacja jest za darmo. Dzięki rzetelnej informacji, na pewno zdecydujesz szybciej i łatwiej, jaki rodzaj hipoteki wybrać.

-

»Przewóz osób na terenie Holandii, Belgii.

Przeprowadzki agencyjne, przejazdy na i z lotniska, do ambasady itp. oferuję także ...

-

»Kierowca C+E na placu (przeparkowanie) (M)

Kierowca C+E na placu (przeparkowanie) (M)Jazda jest po placu na zakładzie, przepakowywanie ...

-

»Samsung Galaxy A70

Przekątna wyświetlacza:6,7 "Rozdzielczość ekranu:2400 x 1080 pikseliRodzaj ...

-

»Nieruchomości na wynajem Ead zapraszamy do kontaktu

Czy poszukujesz odpowiedniej dla siebie Nieruchomości na Wynajem w Holandii ?? Jeżeli ...